CELEBRATION DES 30 ANS DU RESEAU MAIN : TROIS DECENNIES AU SERVICE DE LA FINANCE INCLUSIVE EN AFRIQUE

Le 16 mai 2025, Cotonou, capitale économique du Bénin, a accueilli la cérémonie officielle de lancement des célébrations du 30e anniversaire du Réseau Africain des Institutions de Microfinance (MAIN). Cet événement majeur à l’échelle du continent constitue une étape déterminante dans l’histoire d’un réseau engagé depuis trente ans en faveur d’une finance inclusive au service du développement économique et social en Afrique.

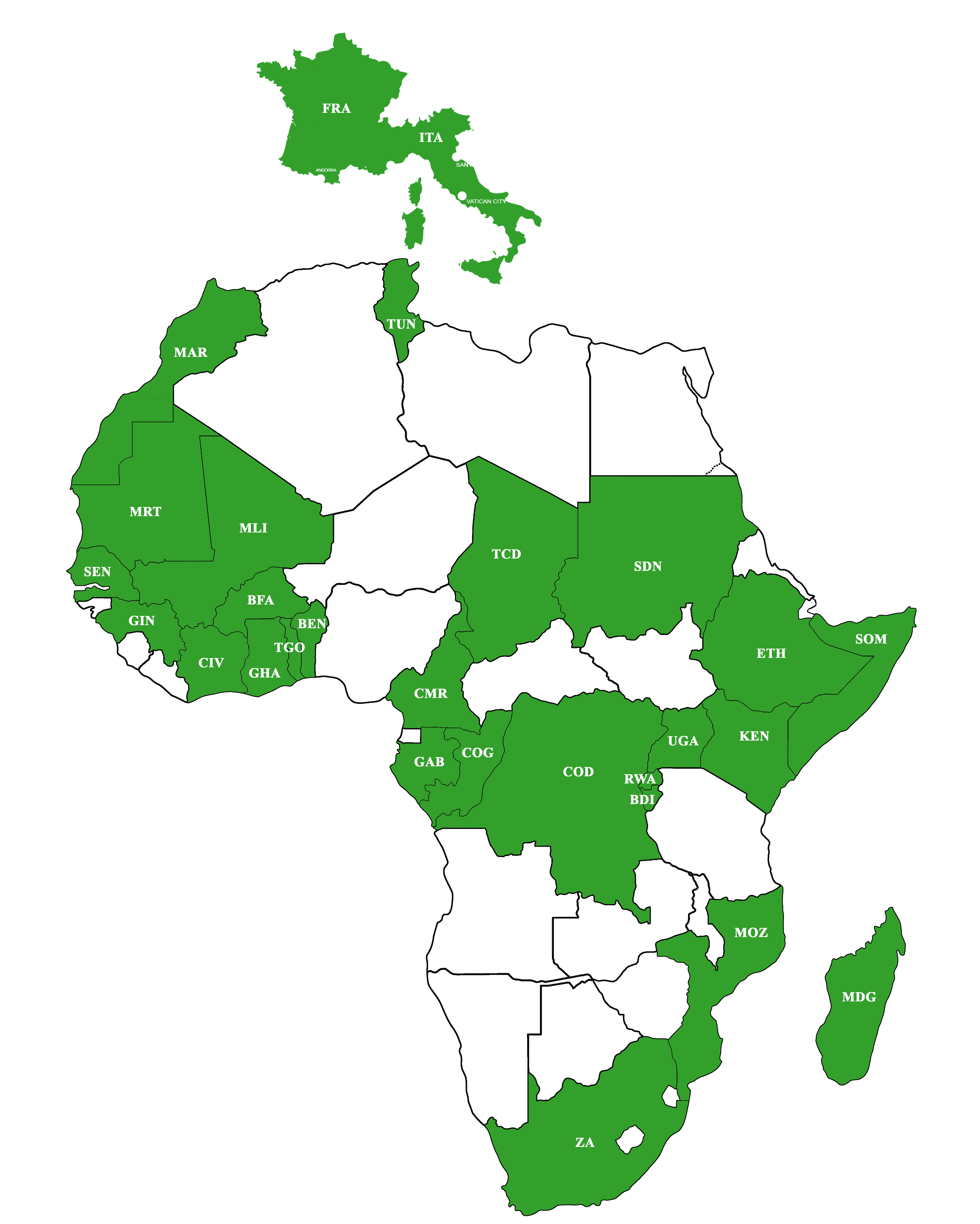

Créé en 1995 à Abidjan, le MAIN est une association à but non lucratif qui fédère aujourd’hui 141 membres dans 28 pays. Ces membres, issus de la diversité des acteurs de la microfinance (institutions, coopératives, ONG, banques, centres de recherche…), desservent ensemble plus de 16 millions de bénéficiaires. En 30 ans, le réseau s’est affirmé comme une plateforme essentielle de formation, de coopération et d’innovation pour renforcer les capacités techniques et institutionnelles du secteur.

La cérémonie d’ouverture s’est tenue sous le haut patronage de Mme Véronique Tognifodé, ministre des Affaires sociales et de la Microfinance du Bénin. Dans son discours, elle a exprimé la fierté de son pays d’accueillir une telle célébration, mettant en exergue les progrès réalisés au Bénin et les réformes structurelles dans la régulation du secteur. Elle a souligné l’importance d’un réseau comme le MAIN pour accompagner les États dans la consolidation de leurs politiques d’inclusion financière.

Dans le mot de bienvenue délivré sur la Présidente de l’Association Professionnelle des Systèmes Financiers Décentralisés du Bénin (APSFD-Bénin), Mme Valentine Huguette ADOUKONOU, elle a salué la présence des participants venus de divers horizons, tout en soulignant les enjeux majeurs auxquels fait face le secteur notamment les risques climatiques, la précarité et l’insécurité. Elle a également formulé le vœu que le Semaine Nationale de la Microfinance soit un espace d’échanges fructueux, d’engagement concret et de mobilisation collective au service du développement de notre secteur et du bien-être de nos populations.

Pour M. Yombo ODANOU, Président du Conseil d’Administration du MAIN, l’acceptation par les hautes autorités béninoises d’offrir leur hospitalité pour accueillir cette cérémonie de lancement des 30 ans du MAIN sur la terre d’un pays pionnier, porteur d’innovation et de résilience dans le secteur de la microfinance, confère à notre commémoration un éclat particulier. Il s’agit là d’une reconnaissance du chemin parcouru, mais aussi d’un appel renouvelé à bâtir ensemble les fondations d’un avenir où la microfinance sera toujours plus porteuse d’impact, d’équité et de dignité humaine.

Aux côtés de Madame la ministre, plusieurs délégations internationales étaient présentes. On peut citer des représentants du Togo, du Maroc, du Kenya, du Burundi, de l’Ouganda. Il y a également lieu de noter la forme mobilisation des membres du MAIN du Bénin ainsi que des partenaires techniques et financier du secteur qui ont fait le déplacement pour soutenir l’évènement. Cette mobilisation témoigne de la reconnaissance du rôle du MAIN dans la structuration du secteur de la microfinance à l’échelle continentale.

Cette cérémonie de lancement des 30 ans du MAIN a également été l’occasion pour le Directeur Exécutif du MAIN, M. Mohamed ATTANDA de faire une présentation détaillée du réseau (mission, activités, résultats obtenus, défis & perspectives, les partenaires, etc.). Aujourd’hui le MAIN capitalise à son actif l’organisation de 13 conférences internationales, 47 sessions de programmes universitaires, 91 formations thématiques, 19 visites d’échange entre praticiens, et 11 publications scientifiques au service de la professionnalisation du secteur. À travers ces activités, plus de 4 200 praticiens ont été formés, contribuant à renforcer la résilience et la performance des institutions membres.

Cette célébration a aussi permis de jeter les bases des perspectives futures. Le réseau ambitionne de renforcer ses programmes de formation hybrides, disposer des parcours de formations sur des thématiques bien spécifiques d’élargir ses partenariats Sud-Sud. Il s’engage également à accompagner les institutions rurales dans des zones en crise, afin de garantir un accès durable à des services financiers adaptés.

Par ailleurs, la célébration des 30 ans du MAIN s’inscrit dans la dynamique de la Semaine Nationale de la Microfinance, prévue du 22 au 26 septembre 2025 à Cotonou. Ce rendez-vous stratégique sera l’occasion de rassembler les parties prenantes pour débattre des transformations du secteur et co-construire des solutions face aux défis actuels : l’accès à l’énergie, le développement des produits verts, l’agriculture intelligente face au climat, les enjeux sécuritaires liés au climat, etc.

Pour revivre les moments forts de cette célébration, vous pouvez visionner un extrait de la vidéo officielle de l’événement : https://www.youtube.com/watch?v=VC-wYbsDywc

Crédit Immobilier Vert en Afrique : Une Opportunité Doublement Bénéfique pour les IMF et Leurs Clients

En Afrique, la pression démographique et l’urbanisation accélérée transforment profondément les dynamiques urbaines. Le continent devra accueillir près de 2,4 milliards d’habitants d’ici 2050[1], un défi colossal en matière d’habitat, d’infrastructures et de durabilité. Pourtant, cette croissance s’accompagne trop souvent de constructions précaires, énergivores, mal planifiées et peu respectueuses de l’environnement. Face à cette situation, le secteur du logement représente non seulement un défi, mais aussi une formidable opportunité pour réinventer les modèles de financement et de construction. C’est ici que les institutions de microfinance (IMF) peuvent jouer un rôle décisif, en intégrant dans leurs offres un outil encore sous-exploité mais au potentiel stratégique immense : le crédit immobilier vert.

Le crédit immobilier vert, ou prêt immobilier écologique, désigne un financement destiné à soutenir des projets immobiliers intégrant des critères environnementaux clairs, qu’il s’agisse de nouvelles constructions durables, de rénovations énergétiques ou de l’intégration d’équipements à énergie renouvelable[2]. Ce type de crédit répond à un double impératif : améliorer l’accès à un logement décent et résilient pour les populations, tout en contribuant activement à la transition écologique du continent.

Pour les IMF africaines, l’enjeu est considérable. Proposer des crédits immobiliers verts constitue une véritable opportunité de diversification de leur portefeuille de produits, leur permettant de cibler une clientèle nouvelle : jeunes urbains, femmes chefs de ménage, familles soucieuses de leur santé et de leurs dépenses énergétiques. En intégrant des critères écologiques dans leurs offres de crédit, les IMF peuvent attirer ces profils de plus en plus sensibles aux enjeux environnementaux. Au-delà de l’élargissement de la base clientèle, cette approche permet également de renforcer la fidélisation en accompagnant les ménages dans des projets à forte valeur ajoutée, à la fois économique, sociale et environnementale.

Sur le plan stratégique, les IMF qui s’engagent dans cette voie bénéficierons aussi d’une meilleure image de marque. En se positionnant comme des acteurs de la finance durable, elles gagneront en visibilité et en attractivité auprès des bailleurs internationaux, des investisseurs à impact, et des partenaires publics ou privés engagés dans la lutte contre le changement climatique. Dans un contexte mondial où les critères ESG (Environnement, Social, Gouvernance) prennent une importance croissante, les institutions qui alignent leur action avec ces valeurs s’ouvrent l’accès à de nouvelles sources de financement, comme les obligations vertes, les fonds climatiques ou encore les lignes de crédit spécialisées telles que celles proposées par le Fonds Vert pour le Climat ou l’Agence Française de Développement[3].

L’impact environnemental de ces crédits est également loin d’être négligeable. En finançant la construction de bâtiments écologiques (utilisant des matériaux locaux comme la terre stabilisée, des techniques bioclimatiques, des équipements solaires), ou la rénovation énergétique des logements existants, les IMF réduisent indirectement les émissions de gaz à effet de serre (GES). En effet, le secteur du bâtiment est responsable de près de 37 % des émissions mondiales de CO₂[4]. En Afrique, où 60% des logements urbains sont encore informels[5], l’impact potentiel est immense. Des initiatives comme Kubik en Éthiopie montrent qu’il est possible de combiner construction durable et coût abordable, tout en créant des filières d’emploi vert local.

Mais comment les IMF peuvent-elles concrètement intégrer le crédit immobilier vert dans leur stratégie ? Cela suppose tout d’abord le développement de produits financiers adaptés, avec des durées de remboursement plus longues, des taux d’intérêt bonifiés ou encore des mécanismes de micro-assurance climatique. Il est également essentiel de former le personnel aux critères écologiques, et d’élaborer des outils de conseil simples à destination des clients, pour les accompagner dans la planification et l’optimisation de leurs projets.

La création de partenariats stratégiques est un autre levier incontournable. En collaborant avec des experts en construction durable, des ONG spécialisées ou des fournisseurs de technologies vertes, les IMF peuvent non seulement accéder à une expertise technique précieuse, mais aussi faciliter l’accès de leurs clients aux solutions les plus adaptées et les plus rentables.

Certes, des défis existent : coûts initiaux plus élevés, méconnaissance des technologies vertes, absence de normes claires. Mais ils ne sont pas insurmontables. Les États peuvent jouer un rôle catalyseur, en créant des mécanismes d’incitation (subventions, défiscalisation, garantie de prêts verts), tandis que les IMF, grâce à leur proximité avec les communautés, peuvent sensibiliser, former et bâtir des écosystèmes territoriaux résilients. En cela, elles ne font pas qu’offrir un crédit : elles accompagnent un véritable changement de paradigme dans l’habitat africain.

En conclusion, le crédit immobilier vert n’est ni une utopie, ni un luxe. Il s’agit d’un levier pragmatique, stratégique et profondément éthique. Les IMF africaines, en l’adoptant, ont l’opportunité unique de concilier inclusion financière, justice sociale et transition écologique. Elles peuvent devenir des pionnières d’un modèle de développement plus durable, plus résilient, et mieux adapté aux enjeux du XXIe siècle.

Le moment est venu de passer à l’action – pour les communautés, pour la planète, et pour l’avenir de la finance inclusive en Afrique.

Développer des crédits verts : Une opportunité pour les IMF africaines

Face aux défis croissants liés à la pauvreté, à l’accès limité aux services essentiels et aux effets du changement climatique, les institutions de microfinance (IMF) sont appelées à innover. L’expérience menée par ADA et REDCAMIF en Amérique centrale entre 2018 et 2021 démontre qu’il est possible de développer des produits financiers verts qui répondent à ces enjeux de manière concrète et inclusive.

Ce programme, mis en œuvre avec l’appui de 18 IMF réparties entre le Guatemala, Salvador, Honduras, Nicaragua, Panama, Costa Rica et la République dominicaine, a permis de créer une offre de crédits verts à destination des populations à faibles revenus. Son objectif : améliorer leur qualité de vie, tout en soutenant la transition écologique des territoires.

Plus de 2 400 clients ont ainsi bénéficié de ces crédits verts, dans des domaines allant de l’accès à l’énergie solaire à l’assainissement, en passant par l’agriculture durable, l’écotourisme ou encore l’habitat écologique.

Des produits verts aux multiples visages

Au total, six grandes catégories de crédits verts ont été développées par les IMF accompagnées :

- Crédit pour l’accès à l’énergie solaire : installation de panneaux solaires pour produire de l’électricité ou de l’eau chaude ;

- Crédit pour l’eau et l’assainissement (WASH) : raccordement au réseau, construction de sanitaires, installation de systèmes de collecte d’eau de pluie ou de traitement des déchets organiques ;

- Crédit pour l’habitat vert : rénovation énergétique des logements pour plus de confort et moins de dépenses ;

- Crédit pour l’agriculture et l’élevage durables : amélioration des pratiques agricoles pour faire face au changement climatique (gestion de l’eau, reproduction, gestion des déchets) ;

- Crédit pour l’élevage familial durable : soutien aux petits éleveurs via des techniques sylvopastorales respectueuses de l’environnement ;

- Crédit pour l’écotourisme : construction ou rénovation d’infrastructures touristiques durables dans des zones à fort potentiel local.

Une approche centrée sur le client : facteur clé de succès

Le succès de ce programme repose aussi sur la méthodologie utilisée : le “Customer Centricity”, ou Client au Centre. Cette approche place les besoins et les contraintes des bénéficiaires au cœur du processus de conception des produits. Elle intègre également les retours des employés, partenaires, fournisseurs et communautés, afin d’élaborer des produits réellement adaptés au terrain et à fort impact social.

Cette démarche participative, inclusive et orientée résultats est essentielle pour assurer une adoption massive et durable des produits verts, notamment auprès des populations vulnérables.

Lire l’article : ADA

Et en Afrique ? Un marché vert en devenir

Alors que l’Afrique fait face à des défis environnementaux majeurs – désertification, stress hydrique, insécurité alimentaire, urbanisation rapide – le développement de produits financiers verts représente une opportunité stratégique pour les IMF du continent.

Pourtant, selon des estimations récentes, seules 10 à 15 % des IMF africaines proposent actuellement des produits spécifiquement verts[6]. Ce taux reste encore faible, bien que le marché connaisse une évolution encourageante.

MAIN, aux côtés des IMF africaines pour faire émerger la finance verte

Le réseau MAIN est convaincu que les IMF africaines peuvent jouer un rôle central dans la transition écologique inclusive. Elles sont au plus proche des communautés, comprennent leurs réalités, et ont la capacité d’innover en lien direct avec leurs besoins.

MAIN se tient prêt à accompagner les institutions membres désireuses de se lancer ou de renforcer leur stratégie en matière de finance verte. Cela inclut :

- Le renforcement des capacités des équipes techniques et opérationnelles,

- l’appui à la conception de produits verts adaptés aux réalités locales,

- le partage d’expériences réussies comme celle d’Amérique centrale,

- et la mise en relation avec des partenaires techniques ou financiers engagés sur les questions climatiques et sociales.

Un appel à l’action pour les IMF Africaines

L’expérience d’Amérique centrale prouve que les crédits verts sont bien plus qu’un simple produit financier : ce sont des outils puissants pour réduire la pauvreté, renforcer la résilience des populations, et favoriser un développement harmonieux des territoires.

Dans un contexte africain marqué par une forte vulnérabilité environnementale mais aussi par une énergie entrepreneuriale indéniable, il est temps de saisir cette opportunité.

Des femmes réfugiées au Congo font germer le changement grâce aux transferts monétaires

Dans un monde traversé par des crises humanitaires de plus en plus nombreuses, l’histoire de femmes réfugiées installées à Igné, dans le sud de la République du Congo, apporte une lueur d’espoir. Selon un article puplié par la Bonque Mondiale, ces femmes, venues du Rwanda après avoir fui les violences, ont connu l’exil, la perte de leurs repères et la précarité. Pourtant, leur parcours a basculé grâce au programme Lisungi, un projet de protection sociale lancé en 2014 par le gouvernement congolais avec l’appui de la Banque mondiale. Ce programme repose sur une combinaison d’interventions complémentaires qui vont bien au-delà de la simple assistance : des transferts monétaires conditionnels liés à la scolarisation des enfants et à la santé, des formations professionnelles, ainsi que des subventions destinées à encourager la création de petites entreprises.

Pour des femmes comme Claudine Moukabagwiza, réfugiée rwandaise et aujourd’hui présidente d’une coopérative agricole, ce programme a représenté bien plus qu’une aide ponctuelle. Il a marqué un tournant dans sa vie et celle des 24 femmes qui travaillent à ses côtés. À leur arrivée, elles ne possédaient rien. Aujourd’hui, elles cultivent la terre, épargnent, achètent des parcelles et envisagent de développer leur production. Leur association, baptisée symboliquement « La richesse se trouve sous le sol », illustre cette capacité à transformer des difficultés extrêmes en opportunités durables. Ce changement a été rendu possible par l’accompagnement technique et humain du programme Lisungi, qui a également introduit l’usage de paiements numériques via mobile pour garantir sécurité, efficacité et transparence.

Depuis sa création, Lisungi a soutenu plus de 170 000 personnes à travers le pays. Il ne s’agit pas seulement d’un projet social, mais d’un modèle de transformation économique à l’échelle communautaire, un modèle dont la pertinence devient encore plus évidente lorsque l’on regarde vers l’est de la République démocratique du Congo, en proie à des conflits prolongés. Dans les provinces du Nord-Kivu et du Sud-Kivu, des centaines de milliers de personnes continuent de fuir les violences. Les femmes, très souvent en première ligne, endossent la responsabilité de faire survivre leur famille dans des conditions particulièrement difficiles. Face à cette situation, l’expérience du programme Lisungi offre des pistes concrètes d’adaptation.

Lire l’article : La Banque Mondiale

Une inspiration concrète pour l’Est de la RDC

Transposer une telle initiative dans les contextes fragiles de l’est de la RDC pourrait ouvrir la voie à une réponse plus durable que l’aide humanitaire classique. En misant sur l’autonomisation des déplacés, en particulier des femmes, une telle approche permettrait non seulement de renforcer leur dignité, mais aussi de favoriser leur intégration dans les dynamiques économiques locales. Cela pourrait également jouer un rôle majeur dans la consolidation de la cohésion sociale entre réfugiés et communautés hôtes, à travers des dispositifs transparents, participatifs et équitables. Les besoins spécifiques des femmes réfugiées – accès au foncier, à l’épargne, à la scolarité des enfants – pourraient être adressés de manière ciblée et structurée.

Dans un contexte de crise prolongée où l’aide d’urgence reste indispensable mais insuffisante, un programme hybride comme Lisungi, qui conjugue actions humanitaires et développement, permet d’envisager des solutions durables et inclusives. Pour donner à ce type d’initiative la portée qu’elle mérite, le rôle des institutions financières est déterminant. La Banque mondiale a montré, avec Lisungi, qu’un partenariat stratégique et bien orienté peut permettre de mettre en œuvre des politiques publiques novatrices et de les ancrer durablement dans les dispositifs institutionnels.

Les banques locales et régionales, de leur côté, peuvent jouer un rôle essentiel dans la sécurisation des paiements, dans la diffusion de services financiers accessibles et dans le développement de solutions numériques inclusives. Quant aux institutions de microfinance, elles disposent d’un levier considérable pour promouvoir l’inclusion économique des femmes, en leur ouvrant l’accès au crédit, à l’épargne, à l’assurance et à des formations adaptées à la gestion de petites activités génératrices de revenus.

Investir dans les femmes réfugiées, c’est investir dans la résilience des territoires. C’est reconnaître leur potentiel économique, social et communautaire, trop souvent ignoré ou sous-estimé. L’expérience de Lisungi démontre qu’un autre chemin est possible, même dans les contextes les plus fragiles. Elle rappelle avec force que, lorsqu’elles sont soutenues de manière juste et cohérente, les femmes réfugiées ne sont pas des victimes passives mais de véritables actrices de changement, capables de redonner vie à des territoires meurtris.

Alors que l’Est de la RDC traverse une période critique, il devient urgent de s’inspirer de cette réussite pour déployer des réponses à la hauteur des besoins. Qu’il s’agisse de financements publics, de dons internationaux ou d’investissements responsables, toutes les parties prenantes – institutions financières, gouvernements, ONG – ont un rôle à jouer pour que personne ne soit laissé pour compte, et pour que des femmes comme Claudine puissent continuer à faire germer le changement.

Événements à venir :

- Formation sur les produits verts, Juillet 2025, Lomé-Togo

- Formation sur la gestion et l’évaluation des vulnérabilités, Juillet 2025 Kigali- Rwanda

- Formation sur les facettes de la TES et le genre, Août 2025 Lomé- Togo

- Formation sur le leadership féminin, Août 2025 Lomé- Togo

———————————————————————————————-

[2] https://www.plugimmo.pro/prets-immobiliers-verts-en-2024-une-opportunite-pour-financer-des-renovations-energetiques/

[3] https://www.afd.fr/fr/actualites/communique-de-presse/fonds-vert-climat-efficacite-energetique-batiments-11-pays

[4] https://www.unep.org/fr/actualites-et-recits/communique-de-presse/les-emissions-du-secteur-mondial-du-batiment-restent#:~:text=Le%20rapport%20indique%20qu’en,tiers%20de%20la%20demande%20mondiale.