UNE REGLEMENTATION PLUS ADAPTEE PEUT STIMULER L’ACTIVITE BANCAIRE PAR AGENTS DANS L’UEMOA

L’Union Economique et Monétaire Ouest-Africaine (UEMOA) a pris des mesures importantes en faveur de l’inclusion financière au cours des dernières années. Le mobile money a largement contribué à ce progrès dans le cadre de la réglementation qui permet aux opérateurs de réseaux mobiles d’offrir des services de monnaie électronique et d’élargir leurs réseaux d’agents ainsi que la portée de leurs services. Cependant, les réglementations de l’UEMOA rendent difficile pour les banques et les institutions de microfinance le déploiement de leurs propres réseaux d’agents et leur pleine contribution à l’inclusion financière. Alors que le nombre de comptes et agents de mobile money dans la région a pratiquement doublé entre 2014 et 2017 (36,4 millions et 183 000 respectivement), les banques et les institutions de microfinance sont à la traîne.

« LA MICROFINANCE PEUT ET DOIT PRENDRE UNE MEILLEURE PLACE DANS LE SECTEUR FINANCIER AFRICAIN »

Advans Côte d’Ivoire a annoncé récemment sa décision d’injecter 1.000 milliards de Fcfa, soit près de 1,5 milliard d’euros dans l’économie ivoirienne d’ici 2023. Dans cette interview accordée à « La Tribune Afrique », son Directeur général M. Gael Briot apporte des précisions sur les mécanismes de distribution de l’offre de crédit, leur priorité dans la stratégie de financement des PME ivoiriennes et les défis majeurs dans ce secteur en pleine croissance en Afrique. Afin de saisir les opportunités du marché africain, le groupe également présent en Tunisie, au Cameroun, au Ghana, au Nigéria et en RD Congo a développé une large gamme de produits, de services et compte doubler le nombre de ses 350 000 clients et 2 700 salariés africains, dans les prochaines années.

RETOUR SUR LA FORMATION EN FINANCE DIGITALE EN RDC

Dans le cadre de ses activités de renforcement de capacité des institutions de microfinance, le MAIN en collaboration avec le GAMF (Groupe d’Acteurs de Microfinance du Kivu) a organisé à Bukavu en RDC, du 4 au 8 juin 2018, une formation sous régionale sur « la Finance Digitale dans les IMF ».

La formation a réuni 34 participants (31 Hommes & 03 femmes) venus du Tchad, du Burundi et de la RDC et de 18 institutions.

La formation a été ouverte par le Conseiller Financier du Gouverneur du la Région du Sud Kivu en présence du Président du Conseil d’Administration du PAIDEK.

Dix modules ont meublé la session qui a donné aux participants un aperçu des opportunités que la finance digitale pourrait apporter aux SFD. La formation a permis de mettre à disposition des participants des outils et connaissances pouvant leur permettre de lancer des projets de finance digitale dans leur institution.

Des études de cas pratiques ont renforcées la compréhension des participants. L’évaluation de la formation a fait ressortir une satisfaction générale de la part des participants qui ont trouvé la session très riche et pratique.

La clôture de la session a été faite par le Président du MAIN qui a exhorté les participants à faire bon usage des acquis de la formation.

TEMOIGNAGE D’UN PARTICIPANT A LA FORMATION

Question : Pourriez-vous nous dire qui vous êtes (nom, prénom(s), institution de provenance, pays et position occupée dans votre institution) et ce qui vous a motivé à vous inscrire à ce cours sur « La Finance Digitale dans les Etablissements de Microfinance »

Réponse : Je suis Joyce HAKIZIMANA, Directrice Générale du Fonds de Micro Crédit Rural (FMCR) du BURUNDI

Ce qui nous a motivés à nous inscrire à ce cours sur «La Finance Digitale dans les Etablissements de Microfinance »

Le FMCR dont j’assure aujourd’hui la responsabilité a été mis sur pied avec l’objectif de faciliter l’accès au crédit pour les promoteurs ruraux.

Le Fonds de Microcrédit Rural est un établissement public dont la mission est de faciliter le financement des activités rurales. Il intervient en faveur des micro crédits en milieu rural par le biais d’un fonds de crédit et d’un Fonds de garantie. Il a également le rôle de former et sensibiliser la population en matière d’inclusion financière et encadre techniquement les microcrédits.

Le FMCR est le parapluie des IMF en matière de refinancement.

Avec le thème du cours, je cherche à appliquer la finance digitale / numérique au Fonds dans les processus de refinancement aux IMF qui sont les clients du FMCR. Cela n’est pas possible si on n’a pas de connaissances suffisantes en la matière.

Question : Qu’aviez-vous appris de nouveau au cours de cette formation ?

Réponse : Beaucoup de choses ont été apprises au cours de cette formation. Entre autres :

D’abord la définition correcte de ce qu’on appelle finance digitale/numérique qui sont des services financiers ayant pour support la technologie numérique.

Ensuite, l’apport de la finance digital pour une IMF et pourquoi pas pour le FMCR une fois implémentée.

Aussi, les Modèles d’Affaires (MA) possibles si une IMF décide de muter vers la stratégie de la finance digitale, quel MA faut-il adapter à son IMF ? Pouvoir faire une analyse SWOT pour chaque MA et éventuellement celui que je peux adapter au FMCR.

Enfin les différentes étapes de mise en œuvre d’un projet de finance digitale.

Question : En quoi cette formation vous sera-t-elle bénéfique ou utile dans votre travail quotidien ?

Réponse : Etant donné les missions du FMCR, la formation va m’aider dans l’amélioration en matière de prise de décision. Faire un choix du MA à présenter sur base d’une note d’analyse SWOT. Convaincre d’abord les différents organes de décision du bas vers le haut : Comité de direction, Conseil d’administration et le Ministère de tutelle.

Question : Quelles sont vos impressions sur cette formation et seriez-vous prêts à la recommander à un de vos collègues ?

Réponse : Cette formation vient à point nommé pour répondre à un besoin du FMCR. Le monde évolue ainsi que la technologie évolue. Les IMF se rapprochent davantage de leur cible (bénéficiaires) grâce à l’utilisation de la téléphonie mobile. Cette formation va permettre une amélioration des services financiers des IMF. Il est aussi souhaitable de développer un modèle d’affaires bien approprié aux institutions de refinancement. Les échanges entre formateur et participants ont été très riche et je n’hésiterai pas de recommander cette formation à mes paires du secteur. Merci au MAIN d’avoir organisé cette formation et d’avoir invité le FMCR.

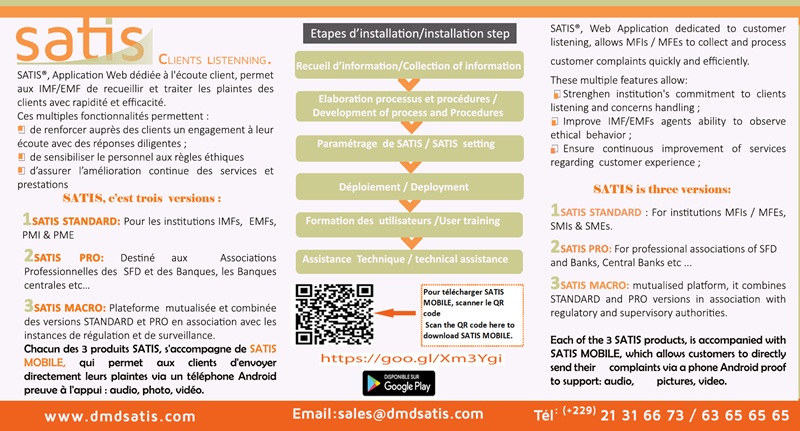

OUTIL DE GESTION DES PLAINTES

Evénements à venir

14è édition du Programme Annuel de Formation en Microfinance Boulder MFT

Type: Formation

Lieu : Turin, Italie

Date : 23 juil. 2018 – 03 août. 2018

Programme de formation à Uganda Martyr University (UMU)

Type : Formation

Lieu: Ngozi, Ouganda

Date: juil. 2018 -04 août. 2018

Formation sur la mobilisation de l’épargne

Type: Formation

Lieu: Addis, Ethiopie

Date: 13-16 août. 2018

Programme de formation à l’Université Catholique d’Afrique Centrale (UCAC)

Type: Formation

Lieu : Yaoundé, Cameroun

Date: juil.13 août – 02 Sept 2018